previsibilidad

¡Enhorabuena!

Como participante de RetireMint, puede disfrutar de un salario de por vida, sin verse afectado por las fluctuaciones del mercado o la incertidumbre. Su empleador ha invertido en la estructura, el apoyo y un camino hacia un futuro financiero más saludable para usted y su familia una vez que deje de trabajar.

La unión hace la fuerza:

Casi

300

empleadores

cooperativos

Más de

15K

participantes

activos

Más de

$3.4B

en activos

¿Cómo se financia RetireMint?

Todos los empleadores participantes y sus empleados contribuyen a RetireMint; piense en ello como un fondo fiduciario que mantiene las contribuciones (y los ingresos por inversiones) en una “cuenta” mancomunada. Una vez que un participante alcanza la edad de jubilación, basándose en sus años de servicio y salarios, comienza a recibir un cheque cada mes durante el resto de su vida.*

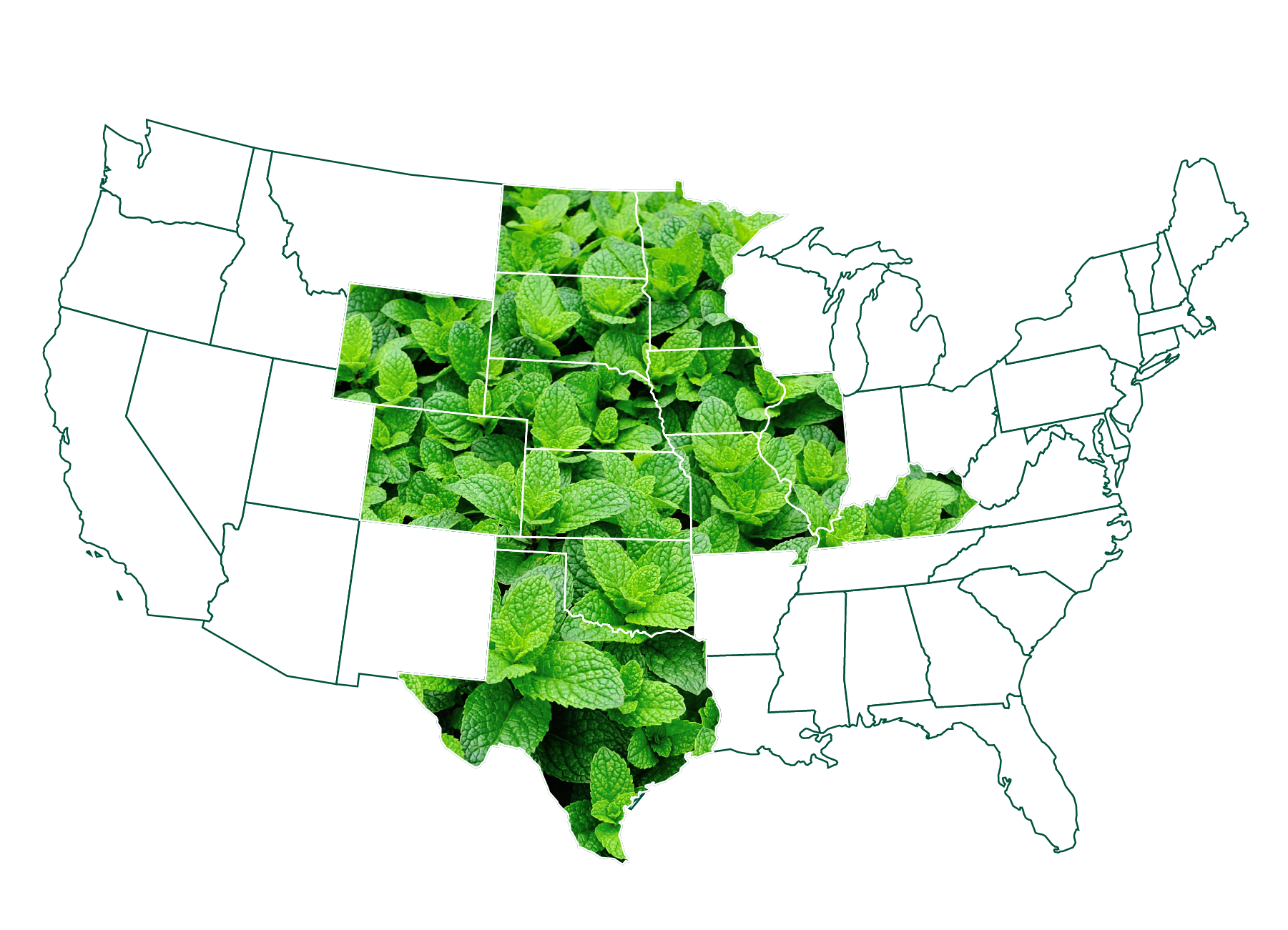

RetireMint grows in 13 states

Plan participants appreciate RetireMint’s portability, which allows them to transfer their benefit to one of nearly 300 participating co-op employers located across 13 states.

To see if your co-op participates in RetireMint, select your state below:

¿Cómo calculo mi nómina RetireMint?

Su beneficio mensual se calcula utilizando una fórmula simple basada en su salario promedio final, la Tasa de Acumulación de Beneficios de su empleador y el número de años de servicio acreditables que trabaje.

Salario medio final

El promedio de las cuatro bases salariales anuales más altas.

Tasa de acumulación de prestaciones

El porcentaje de tu salario medio final devengado determinado por tu empresario.

Servicio acreditable

Tu total de meses y años de participación en RetireMint.

¡Comprueba lo que es posible con RetireMint!

Participantes activos de RetireMint: Inicie sesión para acceder a una calculadora de RetireMint que incorpora sus historiales personales de salarios y servicios. (El modelo a continuación no refleja las acumulaciones de beneficios hasta la fecha.)

Cada empleador selecciona su tasa de acumulación de beneficios; es un multiplicador clave en la fórmula que ayuda a responder la pregunta, “¿Cuánto podría ser mi cheque de pago vitalicio cada mes?”

Alterne entre las cuatro tasas de acumulación de beneficios más comunes para ver lo que es posible.

presume aumentos anuales del 3

(en la fecha normal de jubilación)

* La herramienta RetireMint anterior se proporciona solo con fines demostrativos y no refleja las diversas fórmulas, historiales de servicio e historiales salariales utilizados para calcular el importe de la prestación mensual de cada participante. Por lo tanto, no confíe en esta herramienta para tomar decisiones sobre jubilación o distribución. Para recibir su estimación de prestación mensual, póngase en contacto con un administrador de prestaciones de UBG en el 816-459-3300.

Plan

Detalles

Hemos identificado algunos de los detalles del plan sobre los que los participantes a menudo quieren saber más. También puede descargar y revisar el Resumen de la Descripción del Plan de RetireMint.

Conseguir tu prestación (incluye las prestaciones por defunción)

Quiero jubilarme el año que viene, ¿qué debo hacer primero? ¿Es posible empezar a cobrar mis prestaciones antes de tiempo? Soy beneficiario de una prestación por fallecimiento, ¿por dónde empiezo? ¿Cuánto tiempo pasará entre la fecha de mi jubilación y mi primer cheque de prestaciones?

Si te preguntas cómo puedes empezar a recibir tu prestación RetireMint, probablemente encontrarás la respuesta en el Resumen de la Descripción del Planque proporciona todos los detalles sobre tu prestación RetireMint. Si tienes más preguntas, ponte en contacto con nosotros y estaremos encantados de ayudarte.

Fechas y plazos

- Su Fecha Normal de Jubilación depende de su fecha de contratación:

- Para los participantes contratados antes del 1 de julio de 2019, la Fecha Normal de Jubilación es la posterior entre: 1) 65 años; o 2) el 1 de enero del año en que un participante alcanza su quinto aniversario de participación en el Plan.

- Para los participantes contratados el 1 de julio de 2019 o después, la Fecha Normal de Jubilación es la posterior entre: 1) 67 años; o 2) el 1 de enero del año en que un participante alcanza su quinto aniversario de participación en el Plan.

- La Jubilación Diferida es cualquier edad de jubilación retrasada más allá de la Fecha Normal de Jubilación.

- La Jubilación Anticipada, si está adquirido, es cualquier edad de jubilación entre los 55 años y su Fecha Normal de Jubilación (con una excepción para la “Regla de 85” descrita a continuación).

- La Regla de 85 es una regla especial de jubilación anticipada que le permite jubilarse inmediatamente a cualquier edad con el 100% de su beneficio acumulado si su edad más el Servicio Acreditable es igual o superior a 85.

- La Jubilación por Discapacidad puede comenzar a cualquier edad si se vuelve total y permanentemente discapacitado mientras es empleado de un Empleador Participante. Para calificar para los pagos por discapacidad, debe cumplir con ciertos requisitos, incluyendo la participación en RetireMint durante no menos de 36 meses. Consulte la Sección de Discapacidad del Resumen de la Descripción del Plan para obtener más detalles.

- Si termina su empleo antes de calificar para la Jubilación Anticipada, su beneficio del Plan depende de su estado de adquisición de derechos:

- Los participantes con derechos consolidados tienen derecho a un beneficio en la Edad Normal de Jubilación y pueden ser elegibles para un retiro de contribuciones e intereses antes de los 55 años.

- Los participantes sin derechos consolidados tienen derecho al reembolso de sus contribuciones e intereses.

Derechos adquiridos

Los participantes adquieren el 100% de su prestación RetireMint tras trabajar y cotizar durante un periodo de cinco años.

- Siempre se te confiere el 100% de la parte de tu Prestación Acumulada que aportes personalmente (y los intereses correspondientes).

- Después de cinco años de servicio, usted obtiene el 100% de los derechos consolidados sobre el 100% de su beneficio acumulado de RetireMint, incluyendo sus contribuciones y las de su empleador.

- El servicio para la consolidación de derechos generalmente se cuenta desde su fecha de contratación.

- Debe tener al menos 21 años para participar en RetireMint; sin embargo, las horas que trabaje hasta que cumpla 21 años cuentan para la adquisición de derechos.

PREGUNTAS FRECUENTES

Los participantes frecuentemente tienen preguntas similares. Si no ve una respuesta a una de las suyas, no dude en contactarnos por correo electrónico o llamar al 816-459-3300.

¿Cuál es la diferencia entre RetireMint (un plan de prestación definida) y un plan 401(k)?

Un plan de prestaciones definidas como RetireMint es un tipo tradicional de plan de pensiones que paga prestaciones según una fórmula basada en un multiplicador de salarios, años de servicio y la Tasa de Acumulación de Prestaciones de la empresa participante. Tener ReitreMint y un 401(k) supone una gran ventaja para los participantes, aunque hay diferencias significativas entre ambos.

RetireMint

- Los participantes tienen derecho a un Beneficio mensual vitalicio de RetireMint. A diferencia de un 401(k), los participantes no sobrevivirán a RetireMint.

- RetireMint no fluctúa con el mercado, mientras que los planes 401(k) se ven afectados por las subidas y bajadas del mercado.

- Los activos de RetireMint son gestionados por fiduciarios en beneficio de todos los participantes y de la integridad del plan. Con los planes 401(k), los participantes son responsables de tomar sus propias decisiones de inversión, una perspectiva que puede ser desalentadora, incluso para los participantes con conocimientos financieros.

- La Corporación de Garantía de Beneficios de Pensiones, una agencia federal que asegura las pensiones, salvaguarda (dentro de ciertos límites) RetireMint. No existe una protección similar para los planes 401(k).

401(k)

- Los planes 401(k) ofrecen límites de contribución elevados (aumentados a $23,500 en 2025), con contribuciones adicionales permitidas para trabajadores cercanos a la jubilación. Un plan de beneficios definidos no permite esta flexibilidad.

- Muchos planes 401(k) de empresas igualan generosamente las contribuciones de los participantes, aumentando efectivamente los fondos de jubilación de sus empleados.

- Los participantes de planes 401(k) tienen la flexibilidad de elegir dónde se invierten sus fondos en el mercado de valores.

- Muchos planes 401(k) ofrecen a los empleados la opción de pedir dinero prestado contra sus cuentas, y a menudo a un tipo de interés más bajo que el que ofrecen las instituciones bancarias comerciales.

¿Cuándo recibo mi primer cheque mensual de RetireMint?

- Los primeros cheques suelen llegar un poco tarde, dependiendo de cuándo informe tu empresa de tu fecha de despido y de tu salario.

- Cheques subsiguientes: Si elige Depósito Directo, el depósito se realizará el primer día hábil del mes.

- Los cheques manuales se envían por correo cuatro días hábiles antes del primero del mes.

- Si recibe un cheque manual antes del primero del mes, no lo cobre hasta el primer día hábil del mes.

¿Cómo puedo modificar mi beneficiario?

Los cambios de beneficiario deben recibirse por escrito. Los participantes pueden acceder al formulario en línea. También puede enviarnos un correo electrónico y con gusto le enviaremos los formularios para que los complete y los devuelva.